CICC:自去年924年以来的上升趋势仍在进行中,重

栏目:行业动态 发布时间:2025-09-02 11:49

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 CICC的最终触摸

九月份该行业组成的提案:继续增长风格并专注于经济领域

A股市场通常在八月增长,科学技术的创新风格强劲。八月,上海的合并指数仅下降了五天,市场贸易非常热。所有APHT的平均每日计费率达到23亿元人民币,两个财务利润率之间的余额达到22亿元人民币。两人的保证金交易量的比例在市场交易中继续增加。从结构的角度来看,Cienc Innovation Sectorai和技术是6月底以来市场增长最强大的主要线路。科学E和技术创新指数50在8月增加了28%。随着股票价格的上涨,投资者对包括AI,半导体,高级制造和其他概念在内的概念的叙事关注大大增加了。

自去年924年以来的上升趋势仍在进行中,但是在最近的交易迅速增加之后,我们还必须注意短期波动性风险。在国外,美联储正在降低利率的周期。在最近发布的“关于上升市场原因的讨论:国际货币体系变化的观点”中,CICC战略团队的Miao Yangglian博士认为,“全球金融秩序的重组是S -s市场的增长的核心驱动力。自从国内的国家 /地区的需求增加了您的国际企业的需求。 to改善需求方面,但是从经济转型和增加工业更新中受益的行业包括非Ferros,铁,软件,服务,计算机设备,通信设备,电子硬件,半导体,半导体,半导体,保险,秘密秘密等。我们将促进交易所资产质量质量的提高。波动率。与10年的宝藏债券相比,上海和深圳300的利润率的当前资本风险溢价大于5%。在房地产繁荣疲软的背景下,股票市场是将资产分配给我国居民的主要指示之一,其背景是“资产短缺”。

看看主要行业的繁荣表现。 1)基本的能源和材料:预计供应是合理的,并且要关注需求的回收率的“困难投资”。在8月底,预计“反功能”将以资产价格进行重复,从而区分循环产品的性能。在Agostthat结束时,加固,玻璃和化学指数分别增加了2%,7%和2%。黄金价格在3300至3500之间的高水平波动,工业和小型金属价格(稀有,钨)通常上涨。相反,WTI原油价格可能会下跌8%,而加速的OPEC+生产可能导致全球原油市场的供应过量,而油价的中期趋势可能会面临波动。

2)工业产品:对电力设备的出口需求迅速增加,太阳能产业链中多硅烷的价格也得到了回收。财政支持促进了对挖掘机,装载机等的需求。 7月,全国挖掘机的销售额增长了22%,而出口量增加了13%。在T他在新安装的能源中的电容,七月的风能和太阳能和太阳能的累积能力分别增加了79%和81%。新的能源安装功能的高度鼓励了网络投资的增加和繁荣。同时,国外的电力网络出口继续增加,尤其是在欧洲和非洲等市场。 7月,与上一年相比,汽车销售额为259万,增长了15%,而新的能源车的售价为1.26亿。 27%的增加,新能量车的出口年龄增加了69%。在“反对”期望的催化剂下,太阳能产业链中的多硅烷价格已经恢复。锂电池的供应和需求的改善,以及新技术(例如在国外的固体电池,能源和市场)的增长是重要的增长点。

3)消费产品S:有必要提高传统消费部门的繁荣。 7月,全国洗衣机,冰箱和空调的全国销售分别为11%,0%和18%,年龄分别为-18%,3%和14%的年龄。批发烈酒的初始价格持续下降,八月的Feitian Moutai批发价下降了5%。在7月底,Keqiao纺织指数,Keqiao Textile繁荣指数和外贸繁荣指数分别下降了11%,27%和58% - 年龄。 ADR酒店(平均每日价格),OCC(职业率)和RevPAR(可用于租金的房间收入)分别下跌1.4%,4.2%和5.5%。在生产,肉类价格,蔬菜,白鸡,鸡蛋和新鲜牛奶的生产时,年复一年。

4)技术:对计算机能源基础架构的需求正在增加,并且应用程序的营销逐渐实施,国家替代者继续加深。 AI应用程序生态系统正在迅速形成闭环,并且对计算机能量的需求很强。关于对电子设备的需求,7月份的手机销售下降了3.5% - 年。随着针对苹果和华为的新产品发布会即将到来,我们可以监视新车型的发布。 IA Endside的创新类别(例如AR眼镜和折叠屏幕)具有主题机会。半导体经济仍然很高。 6月份的全球半导体销售年复一年增长19.6%,而中国的半导体销售年复一年增加了13.1%。国际不确定性导致了半导体供应的加速位置。我们认为,对半导体设备的投资和未来材料的位置速度继续增加。

5)财务:直接来自盈利资本市场回收的保险和价值。 7月,收入来自保费n保险业一年增长了6.8%,而保险公司的总资产大约增长了约16.8%的年龄。市场感觉的复苏支持投资收益率,保险资产的规模不断增加。自八月以来,所有AchúasA的平均账单,保证金贸易余额,新投资者的数量以及市场球损失中保证金交易的百分比持续增加,经纪人的表现迅速。我们认为,预计该行业成绩将恢复。

6)房地产:该行业仍处于最后阶段,关注政策的支持和改善需求。财务周期的最底层是房地产和销售投资领域的工作相对较弱。在过去的五年中,30个大城市的商业住宅销售区一直处于较低水平。 8月,商业和SEC的房屋销售价格指数最近在70个大型城市建造的OND Hand Housing分别为-7.4%和-5.9%,年龄分别为年。

9月,我们建议关注以下结构的想法:1)流动性期望,科学和技术创新和监测主题绩效具有中期比较的优势,关注Co Industriesn相对较强的工业逻辑,例如电信,半导体,半导体,电子硬件,固体硬件,固体炮台,创新药物,创新的药物,Inn ninrovical Medicines,Inn inninovical Medicines,Inn ninn destarne destarnd。机械和网格设备已发展为非洲和美国的经济和贸易。并且已经在国外拥有生产能力。 3)恢复资本市场的感觉增加了财务业绩,并关注保险和经纪公司。 4)“反协他化”导致减少行业,政策促进了人们对需求的稳定和努力的期望诸如太阳能产生之类的ries。 5)股息部门可能有区别。我们根据高质量的现金流,波动和股息确定性开发消费者,循环领导者,沟通等等。

注意:数据是从2025年8月29日起

资料来源:事实集,风,CICC研究部

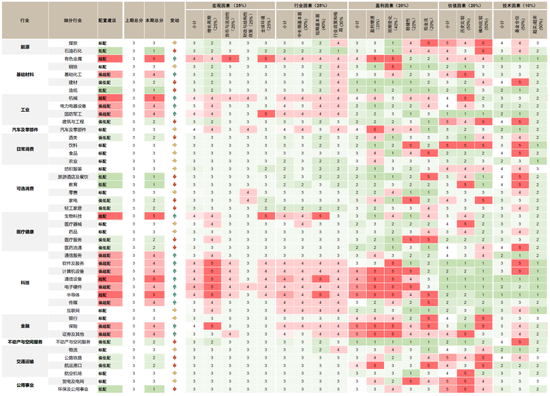

图2:A-Carpart部门的基本面

注意:2025年8月29日的日子采用了对风的期望:事实集,风,CICC研究部

观察到中索阶段的行业繁荣

基本能量和材料

煤炭

煤炭价格随着库存的产量和下降而放缓。炎热的夏季气候增加了对电力的需求。碳价格在6月底开始恢复,热煤价格,煤炭和尾巴的卡拉法托分别下跌18%,16%和18%,分别为5%,10%和3%。感觉冷却在本月的最后一周,通常会倒下。从报价方面,7月的煤炭生产年复一年下降了3.8%。该公司的库存煤炭的煤炭煤达到7.1亿吨,每月减少,但绝对水平仍然是历史最高的。 7月,国家能源局发布了“国家能源局在实施和实施煤矿生产验证煤矿开采以促进稳定和有序的煤炭供应的验证的通知” [1]。预计该行业的供应将更加合理,因为它是由“过度生产投资”和其他政策等政策促进的。

石油和石化

随着压力增加的容量,石油价格继续降低。 8月,WTI原油价格为每月8%,每桶64美元。欧佩克+改变了4月份的护理生产削减生产策略,以加速产量增长,这受到市场份额和地球等因素的影响。8月3日,OPEC+同意增加其原油的产量,从9月起,每天将增加547,000桶,标志着OPEC+在时间表之前完成了其供应恢复计划,并完全从2023年实施的每天220万桶桶中撤回。这可能导致世界市场过度供应原油。根据CICC批量组的计算,2026年全球石油市场的过度供应可以加深[2]。此外,关税可能导致全球经济增长和需求的不确定性,而石油价格的中期趋势可能会面临波动。同时,石化行业可以从较低的石油价格和新的生产能力中受益。

非有产金属

确认美联储的降低率正在上升,非有产金属的价格通常会上涨。黄金价格在A中提高了38%ugust,同比4%,而伦敦的黄金价格在3300-3500的高水平之间波动。自第二季度以来,美国需求的下降压力增加了。 8月22日,美联储主席鲍威尔(Powell)对杰克逊·霍尔(Jackson Hole)的会议说:“经济观点和风险平衡的变化可能意味着美联储需要调整其货币政策。” [3]市场将该信号解释为肮脏的。预计黄金价格将得到支持,因为美联储的利率潜力和美元指数上涨。其他非有产金属的价格通常上涨。铜,铝和锌的LME(电子)的三个月期货分别增加了3%,2%和2%,分别增加了7%,7%和-3%的年龄。碳酸锂(99.5%的电力)的价格持续增长11%。一些小金属的价格迅速上涨,随着氧化阶段和钨的价格8月份的酒吧增加了14%和27%,年龄为27%,年龄为45%和64%。

钢

8月,钢库存的规模增加并调整了价格。八月的酒吧价格下跌2.4%,与上一年保持不变,而铁矿石每月增加1.1%,一年4%。由于价格上涨和提高利润的预测,钢铁库存的规模在8月增加。在本月底,五个主要钢类品种的社会清单为843万吨,每月增加9%,年龄降低了D17%。从要约方面,爆炸烤箱的运营速率保持在83%。该政策可以促进钢铁行业减少产量,并与“差异化的资格”政策(作为高端和绿色指标)相结合,它可以继续清除铁生产能力。在需求方面,伪造正在减少建筑行业的需求Sted房地产,但基础设施投资支持对钢铁的需求,对制造汽车和机械的需求也显示出强烈的抵抗力。

基本化学工程

化学价格略有下跌,其性能不同。自7月以来,中国的化学价格指数每月下降2.2%,一年11%。我们观察到的化学物质的价格差异可以反映各种产品的供求模式的差异。从期货的关闭价格(积极合同),甲醇,聚丙烯,PVC,沥青和PTA判断,每月每月下降至1.8%,2.0%,2.0%,2.7%,4.2%和0.5%,而自然橡胶则增加了8.9%。

建筑材料

房地产行业繁荣的弱点限制了建筑材料的价格。 8月,整个月水泥价格指数上涨了0.7%,年龄下降了7%,而Nanhuaglas指数Fell每月7%,年复一年下降28%。从水泥的角度来看,政策以及能力的交换改变了行业供应旁边的收缩信号,并促进了生产的正常化。 7月,水泥协会仅发布了“叛乱”和水泥行业的“稳定性”。关于高质量发展工作的意见:[4]促进了行业中的“反中国数量”和“稳定的增长”。玻璃行业的繁荣直接与房地产的构建和构建的压力与构建的压力直接相关。

纸

造纸行业正处于能力调整的“痛苦时期”,需求较弱。从8月底的各种类型的价格绩效来看,白纸板价格上涨了5%。涂层纸价,框架和纸板下跌1%,7%和5%耳朵 - 年分别。关于政治,中国对4月进口的美国生产的LLE对LLE征收了关税,国家公司已经加速了自给自足的原材料的设计,以减少其对国外的问题的依赖,但需要提高对终极消费的需求。

图3:关键能源价格性能和基本材料

注意:截至2025年8月29日的数据来源:CICC最终订阅,CICC研究部门

图4:碳库存量表和生产增长率

资料来源:CICC研究部门网络,风,煤炭资源

图5:社会总体上的能耗增长率

资料来源:CICC研究部风

图6:钢库存量表和烤箱启动速度

资料来源:风,RCH的CICC划分部门

图7:黄金价格高水平波动

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR代码跟随更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 CICC的最终触摸

九月份该行业组成的提案:继续增长风格并专注于经济领域

A股市场通常在八月增长,科学技术的创新风格强劲。八月,上海的合并指数仅下降了五天,市场贸易非常热。所有APHT的平均每日计费率达到23亿元人民币,两个财务利润率之间的余额达到22亿元人民币。两人的保证金交易量的比例在市场交易中继续增加。从结构的角度来看,Cienc Innovation Sectorai和技术是6月底以来市场增长最强大的主要线路。科学E和技术创新指数50在8月增加了28%。随着股票价格的上涨,投资者对包括AI,半导体,高级制造和其他概念在内的概念的叙事关注大大增加了。

自去年924年以来的上升趋势仍在进行中,但是在最近的交易迅速增加之后,我们还必须注意短期波动性风险。在国外,美联储正在降低利率的周期。在最近发布的“关于上升市场原因的讨论:国际货币体系变化的观点”中,CICC战略团队的Miao Yangglian博士认为,“全球金融秩序的重组是S -s市场的增长的核心驱动力。自从国内的国家 /地区的需求增加了您的国际企业的需求。 to改善需求方面,但是从经济转型和增加工业更新中受益的行业包括非Ferros,铁,软件,服务,计算机设备,通信设备,电子硬件,半导体,半导体,半导体,保险,秘密秘密等。我们将促进交易所资产质量质量的提高。波动率。与10年的宝藏债券相比,上海和深圳300的利润率的当前资本风险溢价大于5%。在房地产繁荣疲软的背景下,股票市场是将资产分配给我国居民的主要指示之一,其背景是“资产短缺”。

看看主要行业的繁荣表现。 1)基本的能源和材料:预计供应是合理的,并且要关注需求的回收率的“困难投资”。在8月底,预计“反功能”将以资产价格进行重复,从而区分循环产品的性能。在Agostthat结束时,加固,玻璃和化学指数分别增加了2%,7%和2%。黄金价格在3300至3500之间的高水平波动,工业和小型金属价格(稀有,钨)通常上涨。相反,WTI原油价格可能会下跌8%,而加速的OPEC+生产可能导致全球原油市场的供应过量,而油价的中期趋势可能会面临波动。

2)工业产品:对电力设备的出口需求迅速增加,太阳能产业链中多硅烷的价格也得到了回收。财政支持促进了对挖掘机,装载机等的需求。 7月,全国挖掘机的销售额增长了22%,而出口量增加了13%。在T他在新安装的能源中的电容,七月的风能和太阳能和太阳能的累积能力分别增加了79%和81%。新的能源安装功能的高度鼓励了网络投资的增加和繁荣。同时,国外的电力网络出口继续增加,尤其是在欧洲和非洲等市场。 7月,与上一年相比,汽车销售额为259万,增长了15%,而新的能源车的售价为1.26亿。 27%的增加,新能量车的出口年龄增加了69%。在“反对”期望的催化剂下,太阳能产业链中的多硅烷价格已经恢复。锂电池的供应和需求的改善,以及新技术(例如在国外的固体电池,能源和市场)的增长是重要的增长点。

3)消费产品S:有必要提高传统消费部门的繁荣。 7月,全国洗衣机,冰箱和空调的全国销售分别为11%,0%和18%,年龄分别为-18%,3%和14%的年龄。批发烈酒的初始价格持续下降,八月的Feitian Moutai批发价下降了5%。在7月底,Keqiao纺织指数,Keqiao Textile繁荣指数和外贸繁荣指数分别下降了11%,27%和58% - 年龄。 ADR酒店(平均每日价格),OCC(职业率)和RevPAR(可用于租金的房间收入)分别下跌1.4%,4.2%和5.5%。在生产,肉类价格,蔬菜,白鸡,鸡蛋和新鲜牛奶的生产时,年复一年。

4)技术:对计算机能源基础架构的需求正在增加,并且应用程序的营销逐渐实施,国家替代者继续加深。 AI应用程序生态系统正在迅速形成闭环,并且对计算机能量的需求很强。关于对电子设备的需求,7月份的手机销售下降了3.5% - 年。随着针对苹果和华为的新产品发布会即将到来,我们可以监视新车型的发布。 IA Endside的创新类别(例如AR眼镜和折叠屏幕)具有主题机会。半导体经济仍然很高。 6月份的全球半导体销售年复一年增长19.6%,而中国的半导体销售年复一年增加了13.1%。国际不确定性导致了半导体供应的加速位置。我们认为,对半导体设备的投资和未来材料的位置速度继续增加。

5)财务:直接来自盈利资本市场回收的保险和价值。 7月,收入来自保费n保险业一年增长了6.8%,而保险公司的总资产大约增长了约16.8%的年龄。市场感觉的复苏支持投资收益率,保险资产的规模不断增加。自八月以来,所有AchúasA的平均账单,保证金贸易余额,新投资者的数量以及市场球损失中保证金交易的百分比持续增加,经纪人的表现迅速。我们认为,预计该行业成绩将恢复。

6)房地产:该行业仍处于最后阶段,关注政策的支持和改善需求。财务周期的最底层是房地产和销售投资领域的工作相对较弱。在过去的五年中,30个大城市的商业住宅销售区一直处于较低水平。 8月,商业和SEC的房屋销售价格指数最近在70个大型城市建造的OND Hand Housing分别为-7.4%和-5.9%,年龄分别为年。

9月,我们建议关注以下结构的想法:1)流动性期望,科学和技术创新和监测主题绩效具有中期比较的优势,关注Co Industriesn相对较强的工业逻辑,例如电信,半导体,半导体,电子硬件,固体硬件,固体炮台,创新药物,创新的药物,Inn ninrovical Medicines,Inn inninovical Medicines,Inn ninn destarne destarnd。机械和网格设备已发展为非洲和美国的经济和贸易。并且已经在国外拥有生产能力。 3)恢复资本市场的感觉增加了财务业绩,并关注保险和经纪公司。 4)“反协他化”导致减少行业,政策促进了人们对需求的稳定和努力的期望诸如太阳能产生之类的ries。 5)股息部门可能有区别。我们根据高质量的现金流,波动和股息确定性开发消费者,循环领导者,沟通等等。

注意:数据是从2025年8月29日起

资料来源:事实集,风,CICC研究部

图2:A-Carpart部门的基本面

注意:2025年8月29日的日子采用了对风的期望:事实集,风,CICC研究部

观察到中索阶段的行业繁荣

基本能量和材料

煤炭

煤炭价格随着库存的产量和下降而放缓。炎热的夏季气候增加了对电力的需求。碳价格在6月底开始恢复,热煤价格,煤炭和尾巴的卡拉法托分别下跌18%,16%和18%,分别为5%,10%和3%。感觉冷却在本月的最后一周,通常会倒下。从报价方面,7月的煤炭生产年复一年下降了3.8%。该公司的库存煤炭的煤炭煤达到7.1亿吨,每月减少,但绝对水平仍然是历史最高的。 7月,国家能源局发布了“国家能源局在实施和实施煤矿生产验证煤矿开采以促进稳定和有序的煤炭供应的验证的通知” [1]。预计该行业的供应将更加合理,因为它是由“过度生产投资”和其他政策等政策促进的。

石油和石化

随着压力增加的容量,石油价格继续降低。 8月,WTI原油价格为每月8%,每桶64美元。欧佩克+改变了4月份的护理生产削减生产策略,以加速产量增长,这受到市场份额和地球等因素的影响。8月3日,OPEC+同意增加其原油的产量,从9月起,每天将增加547,000桶,标志着OPEC+在时间表之前完成了其供应恢复计划,并完全从2023年实施的每天220万桶桶中撤回。这可能导致世界市场过度供应原油。根据CICC批量组的计算,2026年全球石油市场的过度供应可以加深[2]。此外,关税可能导致全球经济增长和需求的不确定性,而石油价格的中期趋势可能会面临波动。同时,石化行业可以从较低的石油价格和新的生产能力中受益。

非有产金属

确认美联储的降低率正在上升,非有产金属的价格通常会上涨。黄金价格在A中提高了38%ugust,同比4%,而伦敦的黄金价格在3300-3500的高水平之间波动。自第二季度以来,美国需求的下降压力增加了。 8月22日,美联储主席鲍威尔(Powell)对杰克逊·霍尔(Jackson Hole)的会议说:“经济观点和风险平衡的变化可能意味着美联储需要调整其货币政策。” [3]市场将该信号解释为肮脏的。预计黄金价格将得到支持,因为美联储的利率潜力和美元指数上涨。其他非有产金属的价格通常上涨。铜,铝和锌的LME(电子)的三个月期货分别增加了3%,2%和2%,分别增加了7%,7%和-3%的年龄。碳酸锂(99.5%的电力)的价格持续增长11%。一些小金属的价格迅速上涨,随着氧化阶段和钨的价格8月份的酒吧增加了14%和27%,年龄为27%,年龄为45%和64%。

钢

8月,钢库存的规模增加并调整了价格。八月的酒吧价格下跌2.4%,与上一年保持不变,而铁矿石每月增加1.1%,一年4%。由于价格上涨和提高利润的预测,钢铁库存的规模在8月增加。在本月底,五个主要钢类品种的社会清单为843万吨,每月增加9%,年龄降低了D17%。从要约方面,爆炸烤箱的运营速率保持在83%。该政策可以促进钢铁行业减少产量,并与“差异化的资格”政策(作为高端和绿色指标)相结合,它可以继续清除铁生产能力。在需求方面,伪造正在减少建筑行业的需求Sted房地产,但基础设施投资支持对钢铁的需求,对制造汽车和机械的需求也显示出强烈的抵抗力。

基本化学工程

化学价格略有下跌,其性能不同。自7月以来,中国的化学价格指数每月下降2.2%,一年11%。我们观察到的化学物质的价格差异可以反映各种产品的供求模式的差异。从期货的关闭价格(积极合同),甲醇,聚丙烯,PVC,沥青和PTA判断,每月每月下降至1.8%,2.0%,2.0%,2.7%,4.2%和0.5%,而自然橡胶则增加了8.9%。

建筑材料

房地产行业繁荣的弱点限制了建筑材料的价格。 8月,整个月水泥价格指数上涨了0.7%,年龄下降了7%,而Nanhuaglas指数Fell每月7%,年复一年下降28%。从水泥的角度来看,政策以及能力的交换改变了行业供应旁边的收缩信号,并促进了生产的正常化。 7月,水泥协会仅发布了“叛乱”和水泥行业的“稳定性”。关于高质量发展工作的意见:[4]促进了行业中的“反中国数量”和“稳定的增长”。玻璃行业的繁荣直接与房地产的构建和构建的压力与构建的压力直接相关。

纸

造纸行业正处于能力调整的“痛苦时期”,需求较弱。从8月底的各种类型的价格绩效来看,白纸板价格上涨了5%。涂层纸价,框架和纸板下跌1%,7%和5%耳朵 - 年分别。关于政治,中国对4月进口的美国生产的LLE对LLE征收了关税,国家公司已经加速了自给自足的原材料的设计,以减少其对国外的问题的依赖,但需要提高对终极消费的需求。

图3:关键能源价格性能和基本材料

注意:截至2025年8月29日的数据来源:CICC最终订阅,CICC研究部门

图4:碳库存量表和生产增长率

资料来源:CICC研究部门网络,风,煤炭资源

图5:社会总体上的能耗增长率

资料来源:CICC研究部风

图6:钢库存量表和烤箱启动速度

资料来源:风,RCH的CICC划分部门

图7:黄金价格高水平波动

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR代码跟随更多粉丝(Sinafinance)